☀ Der Boden unter dem Tisch

Trump will den Dollar wieder an Gold binden. Doch das US-Gold ist winzig gegen die Schuld — und seit 52 Jahren hat es niemand unabhängig geprüft.

Goldenes-Zeitalter-Serie · Teil 3 von 10 — Trumps Gold-Lösung

Gold soll die Fed zerstören —

Visualisierung des berühmten Q-Drops Nr. 2619 vom 13. Dezember 2018.

Am 12. Mai 2026 stellte Donald Trump ein Bild ins Netz: einen Hundert-Dollar-Schein mit seinem eigenen Porträt an der Stelle Benjamin Franklins, „God Bless Donald Trump” statt „In God We Trust”, und quer über die Vorderseite den Schriftzug „Federal Victory Note”:

Es ist ein Spaßbild, von einer KI erzeugt — eine lebende Person darf nach US-Recht ohnehin nicht auf eine Banknote.

Die meisten Medien lachten [Quelle: Dallas Express]. Man kann es dabei belassen. Oder man fragt sich, warum ausgerechnet das Wort „Victory” auf dem Schein steht — und ob hinter dem Witzbild eine ernste Frage liegt.

Sie liegt dort. Im zweiten Teil dieser Serie — „Wer den Dollar wirklich druckt — die Fed und der bösartige Zwilling: die City of London” — haben wir die Notenpresse in beiden Stockwerken kennengelernt: Fed-Dollar und Eurodollar, eine staatlich verschuldet, eine privat ohne jede US-Schuld, beide vermehren das Geld der Welt, beide verwässern seine Kaufkraft. Wir haben gesehen, warum die BRICS-Staaten in der eigenen Verrechnungseinheit „Unit” einen Ausweg suchen — sie wollen einen Anker aus realen Werten. Trumps Leute haben diese Botschaft gehört und arbeiten am Gegenzug: an einem Boden für den Dollar, der nicht aus Papier besteht. Nach diesem Text können Sie drei Dinge auseinanderhalten, die fast jeder Kommentator in einen Topf wirft: - einen goldgedeckten Dollar, - eine Neubewertung des Goldes und - eine goldgedeckte Staatsanleihe. Und Sie werden erkennen, warum das Gold, das diesen Umbau tragen soll, zweierlei ist — viel zu klein, und vielleicht gar nicht da. Was diese Diagnose im Gesamtbild der Trump-Reform-Architektur bedeutet, ist Thema der folgenden Teile dieser Serie.

Vorab, damit nichts in die falsche Kehle gerät. Dies ist keine Anlageberatung; ob jemand sein Erspartes in Gold legt, entscheide er selbst. Es ist auch keine Lust am Untergang — der Dollar ist morgen früh nicht wertlos. Und es geht nicht um „die Amerikaner”, sondern um eine Handvoll benannter Leute: einen Präsidenten, einen Finanzminister, einen Notenbankchef, eine Ökonomin. Die sind gemeint, kein Volk. Und wo gleich von Fort Knox die Rede ist: Wir behaupten nicht, der Tresor sei leer. Wir zeigen, wer beweisen müsste, dass er voll ist — und es seit 52 Jahren nicht tut.

Worauf dieser Artikel seine Autorität stützt

Eine ehrliche Standortbestimmung gehört an den Anfang. Ich bin weder Wirtschaftswissenschaftler noch Finanzexperte, sondern Autor, der genau hinsieht und logisch denkt. Warum sollte meine Diagnose dessen, was auf uns zukommt, zuverlässiger sein als die der Lehrstuhl-Ökonomen und Finanzexperten, die seit Jahren mit ihren Modellen danebenliegen? Sie ist es nicht aus eigener Fachautorität. Die ganze Autorität dieses und der folgenden Artikel dieser Serie beruht auf einer einzigen, wohlbegründeten Annahme: dass Trump den Vorschlägen von Judy Shelton folgt.

Diese Annahme ist nicht aus der Luft gegriffen. Shelton war Trumps eigene Wahl — er hat sie 2019 für den Vorstand der US-Notenbank nominiert. Damals scheiterte die Nominierung nur am Senat, nicht an Trump. Heute hat er einen anderen Weg: Über das Finanzministerium und den Kongress kann er Sheltons Konzept umsetzen, ohne dass dafür eine Senats-Mehrheit nötig wäre. Sein eigener Finanzminister Bessent bekennt sich offen zu Gold. Und Trump ist kein Mann, der jeden Tag einer neuen Idee folgt — er hat einen Plan, er hat ihn seit Jahren wiederholt zum Ausdruck gebracht, und Shelton ist seit zehn Jahren Teil davon.

Wir bringen Shelton — im englischsprachigen Raum eine bekannte Stimme, im deutschsprachigen kaum übersetzt und kaum diskutiert — mit dieser Serie in den deutschen Lesefluss und zeigen, was aus ihren Vorschlägen werden kann, wenn ein Präsident wie Trump sie ernst nimmt. Welche Tragweite das hat, lässt sich erst überblicken, wenn man die Sheltonsche Architektur einmal in Ruhe ausgebreitet vor sich gesehen hat. Das tun wir jetzt.

Was Trumps Leute vorhaben

In Washington hat man die BRICS-Botschaft gehört. Und hier muss man drei Dinge sauber trennen, die ständig durcheinandergeworfen werden.

Das erste wäre ein goldgedeckter Dollar im alten Sinn: Jeder Schein ließe sich auf Verlangen in Gold eintauschen. Das ist eine harte Disziplin — sie deckelt, wie viel Geld überhaupt entstehen darf. Genau deshalb kündigt es niemand an. Ein einlösbarer Gold-Dollar würde sofort offenlegen, dass der Staat seine Ausgaben gar nicht decken kann.

Das zweite ist eine Neubewertung des Goldes — und die läuft bereits. Die US-Notenbank führt ihr Gold bis heute mit einem Buchwert von 42,22 Dollar je Unze, festgeschrieben 1973. Der Marktpreis liegt bei rund 4.500 Dollar — er hat im letzten halben Jahr zwischen 4.000 und 5.000 geschwankt. Ein Gesetzentwurf im Kongress will diesen Buchwert auf den Marktwert heben [Quelle: ZeroHedge — Treasury to Revalue Gold in 2026]. Aus gut elf Milliarden Buchwert würden über Nacht rund 1,2 Billionen — ein Federstrich, der die Bilanz des Staates schöner aussehen lässt, ohne dass eine einzige Unze den Tresor wechselt.

Am Rande — und hier ist eine Unterscheidung wichtig, die in den Tagesmedien fast nie sauber gemacht wird: Das Treasury (das US-Finanzministerium) ist eine staatliche Behörde, die Anleihen emittiert und die Schulden des Staates verwaltet — sein Chef ist der Finanzminister, vom Präsidenten ernannt. Die Fed (Federal Reserve) dagegen ist die Notenbank, die den Dollar druckt und die Zinsen setzt — und sie ist, wir haben das in Teil 2 schon eingeführt, kein reines Staatsorgan, sondern ein Gebilde mit privaten Anteilseignern. Nach der Q-Lesart, die uns im zweiten Teil bereits begegnet ist, ist sie faktisch eine Rothschild-kontrollierte Privatbank — wie fast alle Nationalbanken der Welt der gleichen Kontrolle zuzurechnen sind. Treasury und Fed sind also zwei verschiedene Häuser, und die Trust Bond ist Treasury-Instrument, nicht Fed-Instrument.

Wer „das Gold der Notenbank” neu bewertet, hantiert daher mit einem Posten, dessen Eigentumsverhältnisse weniger klar sind, als das Wort „Staatsgold” vermuten lässt; ein Teil des Bilanzgewinns entlastet die privaten Eigner der Fed. Genau hier liegt aber auch die subtile Strategie hinter der Trust Bond: Trump greift die Fed nicht frontal an — das wäre ein Kampf, den er im Senat verlieren würde (sein gescheiterter Versuch, Shelton in den Fed-Vorstand zu bringen, hat das gezeigt). Stattdessen baut er über das ihm zur Verfügung stehende Treasury eine parallele Architektur, die die Fed schrittweise von hinten aushebelt. Der Mann, der diese Instrumente auflegen kann, ist Finanzminister Bessent — sein Mann. Das Treasury setzt sich über die Fed, indem es oberhalb des Dollars etwas Wertvolleres baut.

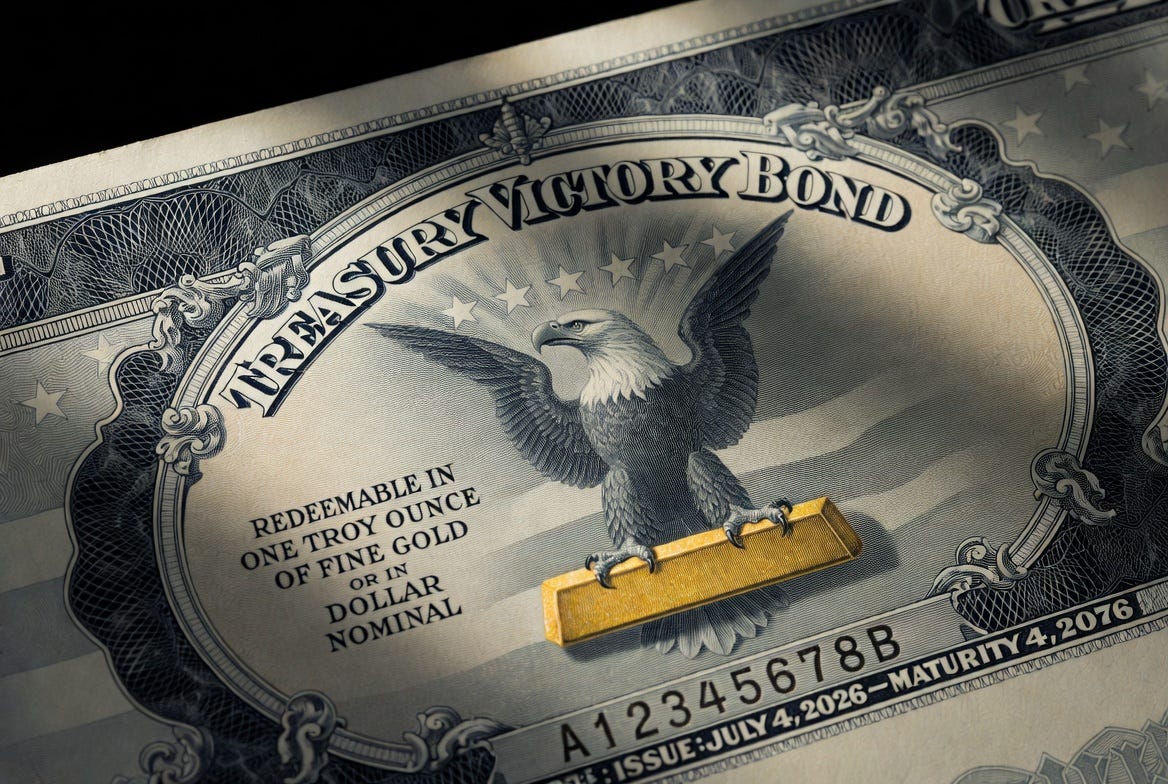

Das dritte ist das eigentlich Interessante — und es stammt von einer bestimmten Person. Die Ökonomin Judy Shelton wirbt seit Jahren für eine besondere Staatsanleihe: eine „Trust Bond” mit 50 Jahren Laufzeit, ohne laufende Zinszahlung (Zero-Coupon) [Quellen: Independent Institute — Good as Gold, Sound Money Defense — Sheltons Plan]. Im Grunde ist die Trust Bond eine Gold-Anleihe in Dollar-Hülle: Jede einzelne Anleihe steht für eine bei Emission festgelegte Goldmenge — sagen wir eine Troy-Unze. Der zugehörige Dollar-Nennwert wird am Emissionstag aus dem dann gültigen Goldpreis abgeleitet (heute also rund 4.500 Dollar). Bei späterer Emission, wenn der Goldpreis inflationsbedingt höher steht, lautete eine neue Anleihe vielleicht auf 6.000 Dollar — aber immer noch auf eine Unze. Die Gold-Menge ist die wahre Recheneinheit; die Dollar-Hülle steckt das Ganze in die etablierten Treasury-Anleihen-Konventionen, damit Pensionsfonds, Versicherungen und Notenbanken die Anleihe ohne Umstellung ihrer Buchhaltung übernehmen können. Bei Fälligkeit in 50 Jahren hat der Inhaber die Wahl — er bekommt entweder den im Vertrag festgeschriebenen Dollar-Nennwert nominal zurück oder die festgelegte Unze Gold. Welche der beiden Optionen dann mehr wert ist, hängt davon ab, was der Dollar in 50 Jahren noch kann. Vorbild ist die inflationsgesicherte Treasury-Anleihe TIPS, seit 1997 in Umlauf — das eine sichert gegen den Verbraucherpreisindex ab, das andere gegen Gold.

Sheltons Mechanik im Detail. Die erste Tranche soll 12 Millionen Unzen Gold binden — 4,6 Prozent der offiziell verbuchten US-Reserven [Quelle: The Daily Economy — Sheltons Plan]. Über vier Jahre 48 Millionen Unzen — knapp ein Fünftel. Im Auktionspreis dieser Anleihen wird etwas Bemerkenswertes sichtbar werden: Wenn der Markt der Dollar-Stabilität vertraut, handeln die Trust Bonds nahe ihrem Nennwert; wenn er Inflation erwartet, gehen sie über pari weg — der Aufpreis ist die in Zahlen gegossene Inflationserwartung. Damit ersetzt der Markt die Fed-Erklärungen durch ein Preissignal.

Zusätzlich verlangt Shelton eine Roosevelt-Schutzklausel — ihre Erinnerung an 1933, als Roosevelt den privaten den Besitz von Gold verbot und sämtliche damals laufenden Gold-Klauseln per Federstrich annullierte. Ohne gesetzliche Sicherung gegen einen erneuten solchen Eingriff sei die Trust Bond wertlos.

Der Kniff der ganzen Architektur ist eine Zweiteilung. Das Alltagsgeld — der Dollar in der Hosentasche — bleibt, wie es ist; es darf weiter frei schwimmen. Fest verankert wird nur eine Etage darüber: dort, wo der Staat sich bei großen Gläubigern Geld leiht oder Verpflichtungen eingeht. Diesen Gläubigern — Notenbanken, Staatsfonds, genau den BRICS-Haltern — bietet die Anleihe eine goldene Ausstiegsluke. Der Dollar selbst muss nicht Gold sein. Er muss nur an etwas gemessen werden, das es ist.

Diese Architektur ist mehr als eine Anleihen-Innovation. Welche Konsequenzen sie für das Geschäftsmodell der heutigen Banken-Welt haben kann — bis hin zu der Frage, ob der Bankensektor in 20 Jahren noch tun wird, was er heute tut —, deuten wir am Schluss dieser Serie an und werden sie nach deren Ende in einem eigenen Folge-Artikel ausschreiben. Hier nur der Vorgriff: Wer ein gold-gedecktes, juristisch belastbares, digital handelbares Wertpapier in der Welt hat, braucht für den internationalen Zahlungsverkehr und für den Erhalt seines Vermögens viele Bankdienstleistungen nicht mehr.

Und Shelton nennt ein konkretes Datum für die erste Emission: den 4. Juli 2026 — das 250-Jahres-Jubiläum der US-Unabhängigkeitserklärung, mit symbolischem Ausblick auf 2076. Fünf Wochen nach Erscheinen dieses Artikels. Ob das tatsächlich der Tag wird, ist offen. Aber das Datum ist im Buch genannt und im Trump-nahen Umfeld bekannt.

Wer ist Judy Shelton? Keine x-beliebige Stimme. Sie war Trumps Wirtschaftsberaterin im Wahlkampf 2016 und, vom Senat bestätigt, US-Direktorin der Osteuropabank. 2019 nominierte Trump sie für den Vorstand der US-Notenbank — und hier wird es aufschlussreich. Die Nominierung scheiterte 2020 im Senat, knapp, mit 47 zu 50 Stimmen, blockiert auch von drei Republikanern, RINOS; 130 Ökonomen, darunter sieben Nobelpreisträger, hatten ihre Gold-Positionen zuvor als „zu extrem” gebrandmarkt [Quelle: NPR — Senate Fails to Approve Shelton]. In Trumps zweiter Amtszeit saß Shelton im Übergangsteam — ein Amt aber hat sie nicht. Das ist die ehrliche Lage: Die Trust Bond ist ein Vorschlag aus unmittelbarer Trump-Nähe, aber sie ist nicht beschlossene Politik, und kein Amtsträger trägt sie offiziell, noch nicht.

Über wen liefe ein solcher Umbau? Nicht über den neuen Notenbankchef. Kevin Warsh, im Mai 2026 vereidigt, ist ein Hartgeld-Mann, aber kein Goldstandard-Mann; mit Trump liegt er über die Höhe der Zinsen sogar im Streit [Quelle: NPR — Senate Confirms Kevin Warsh]. Die Gold-Agenda läuft ohnehin nicht über die Notenbank, sondern über das Finanzministerium und den Kongress. Und dort sitzt mit Finanzminister Scott Bessent ein Mann, der sich offen zu Gold bekennt — er nennt es seine größte eigene Anlageposition [Quelle: Investing.com — Trump’s Monetary Reset]. Eine Trust Bond könnte der Finanzminister auch ohne neue Gesetzgebung emittieren, als Treasury-Eigeninitiative — ein Akt, wie Shelton es nennt, „des guten Glaubens, dass fiskalische und monetäre Verirrungen beendet werden”.

Fort Knox — der Tresor in zwei Akten

Damit zur eigentlichen Frage. Der ganze Umbau — Neubewertung, Trust Bond, der feste Boden unter dem Tisch — steht und fällt mit einer Annahme: dass die Vereinigten Staaten überhaupt nennenswert Gold besitzen. Diese Annahme zerfällt in zwei Akte.

Erster Akt, 1949 bis 1971. Nach dem Zweiten Weltkrieg lag das US-Gold auf einem Allzeithoch — rund 700 Millionen Unzen, über 20.000 Tonnen, mehr als die Hälfte des staatlichen Goldes der ganzen Welt. Bis 1972 war dieser Bestand auf rund 276 Millionen Unzen abgesackt. Über sechzig Prozent — herausgegeben, verschifft, eingelöst, in gut zwei Jahrzehnten. Der Grund war kein Handelsdefizit; die USA exportierten in jener Zeit mehr, als sie einführten. Es war der Strom der Dollars, die über Militärbasen, über den Vietnamkrieg, über Auslandshilfe in die Welt flossen — und Frankreich unter de Gaulle tauschte sie konsequent gegen Gold ein. Als der Tresor zur Neige ging, zog Präsident Nixon am 15. August 1971 die Notbremse und hob die Einlösbarkeit des Dollars in Gold auf. Die Notenbank-eigene Geschichtsschreibung nennt den Grund offen: einen drohenden Ansturm auf das Gold [Quelle: Federal Reserve History — Gold Convertibility Ends]. Nixon handelte nicht aus einer Laune. Er handelte unter Zwang.

Zweiter Akt, 1971 bis heute. Was vom Bestand blieb — rund 261 Millionen Unzen, davon etwa 147 Millionen in Fort Knox —, steht seither in den Büchern und bewegt sich kaum. Und hier ist das Entscheidende: Die letzte Prüfung dieses Goldes durch unabhängige, externe Beobachter fand 1974 statt. Seither hat es niemand von außen gesehen. 52 Jahre.

Anfang 2025 versprachen Trump und Elon Musk lautstark eine echte Prüfung; Musk bot an, sie zu filmen. Dann erklärte Finanzminister Bessent, es sei „alles vorhanden und verbucht” — und beide schwiegen fortan. Ein Gesetzentwurf des Abgeordneten Thomas Massie, der eine unabhängige Prüfung alle fünf Jahre verlangt, liegt unerledigt [Quelle: RealClearDefense — What Happened to the Fort Knox Gold Audit?]. Stand heute: keine Prüfung, keine angekündigt [Quelle: Washington Times].

Hier ist Genauigkeit geboten — und sie macht das Argument stärker, nicht schwächer. Aus fehlender Prüfung folgt nicht, dass das Gold weg ist; fehlender Beweis ist kein Gegenbeweis. Aber es liegt auch keine Pattsituation vor, kein „die einen sagen so, die anderen so”. Denn die Beweislast ist nicht geteilt. Wer behauptet, einen Vermögenswert von über einer Billion Dollar zu besitzen, muss es belegen — nicht der Zweifler muss das Gegenteil beweisen. Und genau die Partei, die behauptet, kontrolliert als einzige den Zugang zum Beweis und verweigert ihn seit 52 Jahren. Stellen Sie sich einen Treuhänder vor, der ein halbes Jahrhundert lang die Vorlage des ihm anvertrauten Vermögens verweigert. Kein Gericht, kein Wirtschaftsprüfer, kein vernünftiger Mensch unterstellt danach weiter, das Vermögen sei vorhanden. Die Verweigerung beweist nicht, dass der Tresor leer ist. Aber sie zerstört das Recht des Behauptenden, geglaubt zu werden.

Und selbst eine gelungene Prüfung wäre nur die halbe Antwort. Gold, das physisch in einem Tresor liegt, gehört nicht automatisch dem, in dessen Tresor es liegt. Es kann verliehen, verpfändet, mehrfach verbrieft sein. Washington müsste also zweierlei zeigen: dass das Metall da ist — und dass es frei ist. Gezeigt hat es keines von beiden.

Die Zahl: eine Billion gegen neununddreißig

Nun das Rechenstück, das auf den ersten Blick alles entscheidet. Nehmen wir für einen Moment an, das Gold sei vollständig da. 261 Millionen Unzen, zum heutigen Preis von rund 4.500 Dollar — das ergibt knapp 1,2 Billionen Dollar.

Dem steht die Staatsschuld der USA gegenüber: rund 39 Billionen Dollar [Quelle: Fortune — Treasury Pays $3 Billion a Day on $39 Trillion Debt].

Das gesamte amerikanische Gold deckt damit rund drei Prozent der Schuld. Auf jede Unze Gold kommen rund dreiunddreißig Unzen an Schulden — also rund 150.000 Dollar Schulden pro Unze, beim heutigen Preis von 4.500 Dollar. Damit das Gold die Schuld vollständig trüge, müsste sein Preis genau auf diese 150.000 Dollar je Unze steigen — das Dreiunddreißigfache von heute.

Daraus folgt nüchtern: Eine goldgedeckte Staatsanleihe kann den Schuldenberg niemals decken. Sie kann immer nur eine schmale Scheibe sein — ein besonderes Angebot für ausgewählte Gläubiger, kein Fundament für das Ganze. Wer von einer „Rückkehr zum Gold” spricht, verkauft eine Geste als Reform. Und das Tempo arbeitet gegen den Anker: Allein der Zinsdienst der Schuld kostet rund drei Milliarden Dollar — am Tag. Das gesamte US-Gold wäre in gut einem Jahr reiner Zinslast aufgezehrt.

Bis hierher klingt das nach einer Sackgasse. Wir lassen die Frage in diesem Artikel noch offen — die folgenden Teile werden zeigen, wie Trump das lösen wird.

Die andere Seite — und die zweite, weniger bequeme Lesart

Während Washington die Bilanz schöner rechnet, sammeln die anderen am Tisch echtes Metall. Die People’s Bank of China kauft seit 2022 nahezu ohne Pause; ihre offiziell gemeldeten Reserven liegen bei rund 2.300 Tonnen, die tatsächlichen schätzen Marktbeobachter weit darüber. Russland hat seinen Bestand binnen einer Dekade nahezu verdoppelt; Saudi-Arabien, die Türkei, Indien, Polen, Ungarn — alle Länder, die sich vom Dollarsystem emanzipieren wollen, akkumulieren systematisch Gold [Quellen: World Gold Council — Central Bank Gold Statistics, IMF COFER].

Und damit zur zweiten, weniger bequemen Lesart der amerikanischen Gold-Frage. Ein Milliardär wie Trump, der die Präsidentschaft übernimmt und sich mit Bilanzen auskennt, schaut als Erstes, welche Realwerte ihm zur Verfügung stehen — Trump hat das Audit also vermutlich längst gemacht, im Stillen, mit den Mitteln, die einem Präsidenten zur Verfügung stehen. Was er öffentlich ankündigt — irgendwann mal hinfahren, ein bisschen filmen lassen —, ist Theater. Das Ergebnis behält er für sich, und das ergibt taktisch Sinn: wer am Vorabend einer Weltwährungs-Reorganisation seine Karten vorzeitig auf den Tisch legt, ist dumm. Plus: Trump hat in seiner zweiten Amtszeit eine Flut von Fiat-Liquidität freigesetzt, zum Entsetzen all derer, die einen strengen Sparkurs gefordert hatten — Liquidität, die sich für vieles eignet, auch für stille Goldkäufe. Die seit 52 Jahren verweigerte Prüfung könnte also nicht nur den Verdacht decken, dass weniger im Tresor liegt als behauptet — sie könnte ebenso einen heimlichen Aufbau decken, der zur Verhandlungs-Karte werden soll, sobald die Bühne reif ist. Wer Fort Knox jahrzehntelang nicht öffnet, hält sich beide Optionen offen.

Ist es das, worauf Trump hinaus will?

Bleibt die ehrliche Frage. Trump war von Sheltons Idee einst genug überzeugt, um sie für die Notenbank vorzuschlagen. Trump gibt niemals auf. Es hat eine gewisse Wahrscheinlichkeit, dass er ihr Konzept weiterverfolgt — nicht über einen Notenbanksitz, der im Senat ohnehin scheiterte, sondern über den Weg, der keinen solchen Kampf braucht: das Finanzministerium und den Kongress. Die Gold-Neubewertung steckt bereits in einem Gesetzentwurf. Der Finanzminister bekennt sich zu Gold. Sheltons Buch nennt den 4. Juli 2026 als geplantes Emissionsdatum — fünf Wochen nach Erscheinen dieses Artikels. Das Wort „Victory” liegt in der Luft — und „Victory Bond” hieß schon einmal eine Anleihe, mit der ein Krieg finanziert wurde.

Und Trump selbst hat seine Gold-Linie öffentlich über zehn Jahre vertreten. Schon im GQ-Interview von 2015 sagte er: „Den Goldstandard zurückzubringen wäre sehr schwer — aber wäre das nicht wundervoll? Wir hätten einen Maßstab, an dem wir unser Geld messen” [Original: „Bringing back the gold standard would be very hard to do, but boy, would it be wonderful. We’d have a standard on which to base our money.”; Quelle: NPR — Trump Favors Returning to the Gold Standard]. Zehn Jahre später, im Februar 2025, beim Fort-Knox-Audit-Vorstoß zu Beginn seiner zweiten Amtszeit: „Wir gehen zu Fort Knox, dem sagenumwobenen Fort Knox, um sicherzustellen, dass das Gold dort ist. Wenn es nicht da ist, werden wir sehr verärgert sein” [Original: „We’re going to Fort Knox, the fabled Fort Knox, to make sure the gold is there. If the gold isn’t there, we’re going to be very upset.”; Quelle: Washington Times]. Dazwischen liegen die Shelton-Nominierung 2019, der Bessent-Posten als Finanzminister 2025 und die Trust-Bond-Architektur als Sheltons konkretes Werkzeug, das Trump seit Jahren mitträgt. Die These „Trump folgt einem Plan” ist nüchterne Beobachtung, keine Spekulation.

Wie ein moderner Treasury Victory Bond aussehen könnte —

Sheltons gold-konvertible Anleihe mit Ausgabedatum 4. Juli 2026

zum 250-Jahres-Jubiläum der USA, Fälligkeit 4. Juli 2076.

Wahlweise einlösbar in einer Troy-Unze Gold oder im fixen Dollar-Nennwert.

Im Dezember 2018 hatte das anonyme Konto „Q”, das zwischen 2017 und 2020 die Aufmerksamkeit von Millionen Lesern auf die Operations-Architektur des Tiefen Staats lenkte, einen einzigen Satz veröffentlicht:

„Gold shall destroy FED.”

Vier Wörter. Acht Jahre später bauen Trumps Leute genau daran. Und die anderen am Tisch bauen mit [Quelle: qalerts.app, Drop #2619 vom 13. Dezember 2018].

Die Geschichte ist hier nicht zu Ende

Der „Victory Note”-Schein mit Trumps Porträt war ein Witzbild, über das man lachen durfte. Die Frage dahinter — was hinter dem Dollar wirklich steht — ist keine, über die irgendjemand lacht. Die vier anderen am Tisch — Peking, Moskau, Delhi, Tokio — wissen das. Und sie bauen, Stück für Stück, ihr eigenes Fundament.

Diese Serie ist frei zugänglich

Dieser Beitrag und die übrigen Teile der Goldenen-Zeitalter-Serie sind ohne Bezahl-Schranke lesbar — die Argumente sollen so weit wie möglich kursieren, gerade jetzt, wo sich die Weltordnung sichtbar verschiebt. Wer meine Arbeit finanziell unterstützen möchte, hat zwei Wege:

Buchkauf: Trump zerlegte die Neue Weltordnung (503 Seiten, eBook ohne Kopierschutz, CHF 19,80) — ingag.de/tzn. Dort ist die Schulden-Streichungs-These vollständig entwickelt, die in Teil 5 dieser Serie aufgegriffen wird.

Substack-Bezahl-Abo: CHF 50 pro Jahr, mit dem Buch Trump zerlegte … als Willkommens-Geschenk plus monatlich ein weiteres eBook aus meinem Verlagsprogramm. Bei Stripe-Karten-Ablehnung (kommt regelmäßig vor): einfach über PayPal.

Wer einfach nur teilen möchte, was hier steht — bitte tut das. Die Welt wird ehrlicher, sobald genug Menschen erkennen, dass ein Anker, den seit zweiundfünfzig Jahren niemand prüfen darf, nur das Bild eines Ankers ist — und dass ein Tisch ohne Boden auf das angewiesen ist, was die anderen bringen, nicht auf das, was die alte Vormacht behauptet zu besitzen.

Mit besten Grüßen, Andreas M. B. Groß College for Knowledge / Morgarten / Schweiz blog.andreasmbgross.ch — shop7.ch

Die Goldenes-Zeitalter-Serie

Alle Teile dieser Serie erkennst du am Sonnensymbol ☀ vor dem Titel. Hier die zehn Folgen im Überblick:

Teil 1 — Der Tisch ersetzt den Thron

Teil 2 — Wer den Dollar wirklich druckt

Teil 3 — Der Boden unter dem Tisch

Teil 4 — Wie 39 Billionen verschwinden

Teil 5 — Die neue Reformation

Teil 10 — Synthese: Das Goldene Zeitalter (folgt)

Spannende Gedanken Andreas. Irgendetwas wird passieren (müssen). So vieles läuft auf einen Kulminationspunkt hinaus. Spannende Zeiten. Danke für deine Arbeit.

Es ergibt viel Sinn! Ich frage mich, wann wir endlich die Aufklärung erleben….so vieles wurde uns erzählt und vorgelogen, hier wird aus all meinen Fragezeichen eine Antwort gegeben, die mit vielen meiner Gedanken übereinstimmt!